どうもこんにちは。

インベスターUです。

さて、あなたは毎年どれくらい税金を納めていますか?

なるべくなら税負担を軽くして、好きなことにお金を使いたいですよね。

そこでこの記事では、賢く控除を受けて節税する方法をお伝えします。

節税効果を高めるには、より多くの控除を受け、所得税・住民税の負担を軽くする必要があります。

はじめに所得税や住民税の決まり方を簡単に説明し、そこから具体的に税負担を軽くする方法を解説しますね!

●所得税・住民税の決まり方

まず、所得税・住民税の決まり方について説明します。

所得税は、年間の所得の合計に対し、一定の税率をかけて求めます。

所得とは、会社から受け取る給与や、投資で得た配当金、金融資産の売却利益、そして事業や不動産収入などを指します。

年間の所得を求める計算式はこちらです。

「所得税納付額=収入金額ー経費ー所得控除」

例えば、

・年間の給与所得:700万

・投資で得た利益:100万

の場合、所得の合計は800万円ですよね。この800万に税率をかければ、納めるべき税額がわかります。

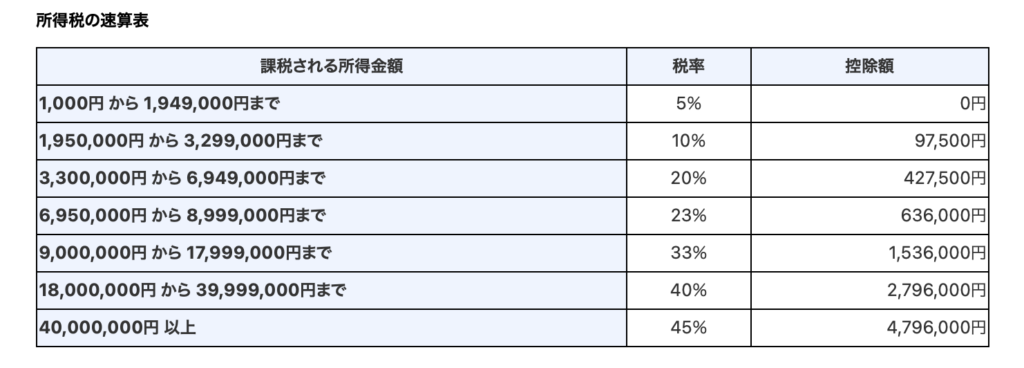

納付税額の計算方法は以下の国税庁HPをご参照ください。

所得800万円の人が納める所得税額は、はじめに23%の税率をかけて、次に控除額63万6千円を差し引くので、120万4000円です。

8,000,000×23%-636,000=1,240,000

なお、住民税は所得税額に対して一律10%の税率をかけて求めます。

ただし税率10%は標準税率ですが、これより高い税率を定めている地域もあるので、注意してくださいね。

●所得控除・税額控除の違い

次に所得控除と税額控除の違いを見ていきましょう。

所得税と住民税の税額は、控除を受けることで減らせます。

控除には「所得控除」と「税額控除」の2種類あり、その違いを押さえておきましょう。

まず所得控除とは、納めるべき税額を計算する前に差し引く控除です。

それに対して税額控除とは、納めるべき税額を計算した後に差し引く控除です。

一般的には、税額控除の方がお得になります。

といっても、わかりにくいですよね。

具体例を出して解説します。

例えば、あなたの年間所得が300万円で、50万円の控除があったとしましょう。

この50万円の控除が所得控除だった場合、安くなる税額は、所得控除50万円に税率をかけて求めます。

つまり、税率が10%なら、5万円節税できます。

一方で50万円が税額控除なら、50万円そのまま全額控除されるのです。

所得控除なら節税額が5万円。

税額控除なら50万円。

大きな差がありますね。

そのため、控除を受けるなら税額控除を狙うのをお勧めします。

●お勧めの所得控除3選

ここからは、利用しやすい所得控除・税額控除をご紹介します。

まずは所得控除からです。

①iDeCo

iDeCoとは、「個人型確定拠出年金」のことであり、個人で用意できる私的年金を指します。

毎月一定額を支払い、60歳以降に受給可能です。

毎月iDeCoで支払った掛け金は「小規模企業共済等掛金控除」の対象となり、全額控除されるのです。

例えば、毎月の掛け金を1万円に設定し、年間で12万円支払えば、12万円全額を所得控除できます。

つまり、老後資金を用意すると同時に、節税もできるのです。

ただし、職業によって毎月の掛け金額に上限があるので、注意しましょう。

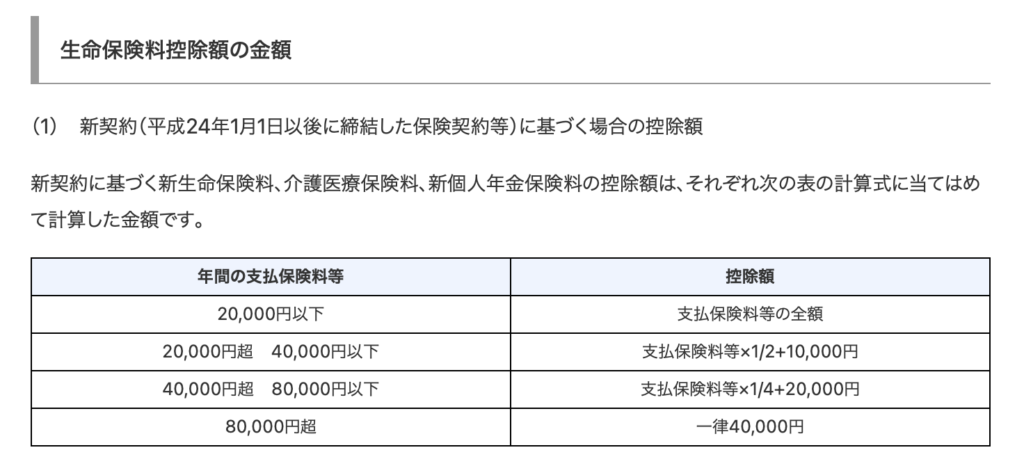

②民間の生命保険・個人年金

民間の生命保険や個人年金の保険料は、「生命保険料控除」の対象となり、所得控除できます。

生命保険料控除の控除枠は、「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の3つ。

一般生命保険料控除は、生命保険・死亡保険などの保険料が対象です。

次に個人年金保険料控除は、個人年金保険の保険料が対象ですが、控除を受けるためには「個人年金保険料税制適格特約」と呼ばれる特約を付けなければなりません。

そして介護医療保険料控除は、医療保険やがん保険、介護保険などの保険料が対象です。

以上の3枠は、控除額に上限があるので、注意してください。

所得税の控除上限額はそれぞれ4万円、そして住民税はそれぞれ2万8千円です。

なお、新契約か旧契約かで控除額が変わりますので、現在加入している保険を契約したのがいつであるのかも確認してみてください。

詳しい控除額は、こちらの表の通りです

民間の保険に加入している方は、ぜひ利用してみましょう。

③医療費控除

次に医療費控除について説明します。

医療費控除とは、年間の医療費が一定額を超えた場合、超過額分だけ所得控除できる制度です。

納税する本人の医療費だけではなく、その配偶者や親族の医療費も医療費控除の対象にできます。

医療費控除を受けるには、医療費控除の明細書が必要です。

なお、計算方法はこちら。

出典:国税庁|令和2年分特集確定申告 医療費控除を受ける方へ

例えば、夫婦の年間医療費が合計15万円であり、受け取った保険金が2万円だったとします。

この時の医療費控除額は、15万円から保険金2万円と10万円を差し引き、3万円です。

年間の医療費が高額であった場合、医療費控除を利用できないかどうかを検討してみましょう。

ただし、医療費控除の上限額は200万円です。

●お勧めの税額控除2選

次に税額控除を2つご紹介します。

①住宅ローン控除

住宅ローン控除とは、住宅ローン残高の1%を「住宅借入金等特別控除」の対象にできる制度です。

控除できる期間は10年間です。

ただし対象になる住宅ローン残高は4000万円であり、年間に控除できる上限額は40万円です。

例えばローン残高が3500万円になる場合、税額控除できるのは、その1%である35万円です。

なお、住宅の取得時に消費税の支払いが不要であった時は、控除額が異なるので注意しましょう。

消費税が非課税だったケースでは、控除対象になる住宅ローン残高は2000万円で、控除できる年間の上限額は20万円になります。

このように住宅ローン控除は、住宅取得方法によっては控除上限額が半分になるのです。

ローンを組んで住宅を購入した方は、ぜひ住宅ローン控除を利用してみましょう。

税額控除は節税効果が高いので、お勧めですよ。

②株式の配当控除

国内株式で得た配当金は、配当控除の対象になります。

配当金とは、株主に対して株式会社が利益の一部を還元することです。

会社によっては配当金を出していないところがあったり、業績によって配当金が増減したりする点に注意しましょう。

配当控除を利用すれば、株式投資で利益を得つつ、節税もできるのです。

控除できる額は、配当所得の10%です。

例えば、配当による利益が200万円であれば、10%である20万円を税額控除できるのです。

ただし、所得の総額が1000万円を超えている場合、控除できる割合が減ってしまいます。

1000万円を超えた金額については、10%ではなく5%になってしまうのです。

仮に給与所得が950万円、配当所得が200万円だったとします。

配当所得のうち50万円は10%の控除が適用され、1000万円を超過した残りの150万円は5%の控除が適用されます。

以上のように、総所得額が1000万円を超えると、税額控除できる金額が減ってしまうのです。

なお、株式の配当控除を受ける方法は、配当の受け取りを総合課税にすることです。

証券会社で「源泉徴収あり」の口座を選んだり、分離課税を選択したりすると、配当控除の対象にはなりません。

●所得控除+税額控除できる「ふるさと納税」

最後に紹介するのは、ふるさと納税です。

ふるさと納税とは、一定の地域に寄付金を納付することで、様々な返礼品を受け取れる納税方法です。

受け取れる返礼品は地域により異なり、和牛やカニ、テレビなどをもらえるところもあるのです。

また、ふるさと納税の実質負担金額は2000円です。

寄付した金額から2000円を引いた額が寄付金控除の対象となり、所得控除と税額控除の両方が適用されます。

例えば、ふるさと納税で4万円を寄付したとしましょう。

この時、4万円から2000円を差し引いた3万8000円が所得控除・税額控除されます。

注意点は、年間で納税できる金額に上限がある点です。

上限額は年収や家族構成により異なります。

「さとふる」や「ふるなび」といったポータルサイトで控除額のシミュレーションができるので、ぜひ利用してみてください。

例えば「さとふる」のサイトで、年収400万円・独身のケースでシミュレーションしてみたところ、年間の納税上限額は4万1千円でした。

実質2000円で高級食材等を手に入れることができますので、本当にやらないと損な制度です。

●まとめ

今回は、個人でできる節税対策について具体的な方法をお伝えしました。

節税するには、なるべく多くの控除を受けて、所得税・住民税を減らすのがベターでしょう。

また、控除の種類には所得控除と税額控除があり、税額控除の方が節税効果を高められます。

中でも、ふるさと納税は所得控除・税額控除の両方を受けられるのです。

ふるさと納税はポータルサイトに登録すればすぐに利用できる、便利な制度です。

ぜひ利用してみることをお勧めします。

以上、いかがでしたでしょうか。

今回の記事が良かったと思う方は記事のシェアをよろしくお願いします!

また、ツイッターのフォローやチャンネル登録もお願いします!